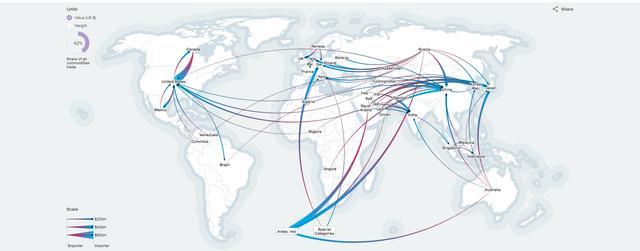

美國(guó)商務(wù)部近期公布的數(shù)據(jù)顯示,該國(guó)商品貿(mào)易逆差持續(xù)處于歷史高位并呈擴(kuò)大趨勢(shì)。這一現(xiàn)象并非單一因素所致,而是國(guó)內(nèi)外多重結(jié)構(gòu)性及周期性原因共同作用的結(jié)果。

強(qiáng)勁的國(guó)內(nèi)需求是根本驅(qū)動(dòng)力。在財(cái)政刺激和相對(duì)寬松的貨幣政策支持下,美國(guó)消費(fèi)者和企業(yè)支出保持韌性,對(duì)進(jìn)口商品,尤其是消費(fèi)品、資本貨物和工業(yè)原料的需求旺盛。這種“內(nèi)熱”經(jīng)濟(jì)使得進(jìn)口總額居高不下。

美國(guó)自身的產(chǎn)業(yè)結(jié)構(gòu)是深層次原因。過(guò)去數(shù)十年,美國(guó)經(jīng)濟(jì)向服務(wù)業(yè)和高科技產(chǎn)業(yè)轉(zhuǎn)型,大量中低端制造業(yè)外移,導(dǎo)致日用消費(fèi)品、服裝、電子產(chǎn)品等嚴(yán)重依賴進(jìn)口。供應(yīng)鏈的全球化布局使得美國(guó)本土生產(chǎn)無(wú)法完全滿足內(nèi)部需求,進(jìn)口成為必然選擇。

第三,美元的國(guó)際儲(chǔ)備貨幣地位及其相對(duì)強(qiáng)勢(shì),也是一個(gè)關(guān)鍵因素。美元走強(qiáng)使得進(jìn)口商品對(duì)美國(guó)消費(fèi)者和企業(yè)而言更為“便宜”,刺激了進(jìn)口;美國(guó)出口商品在國(guó)際市場(chǎng)上價(jià)格競(jìng)爭(zhēng)力相對(duì)削弱,抑制了出口增長(zhǎng)。

第四,全球供應(yīng)鏈的逐步恢復(fù)與調(diào)整帶來(lái)階段性影響。前期因疫情積壓的訂單持續(xù)到港,推高了進(jìn)口數(shù)據(jù)。企業(yè)為增強(qiáng)供應(yīng)鏈韌性進(jìn)行的“近岸外包”或庫(kù)存重建,也在短期內(nèi)增加了進(jìn)口。相比之下,美國(guó)主要貿(mào)易伙伴,如歐洲和中國(guó)等地的經(jīng)濟(jì)復(fù)蘇步伐不一,外部需求相對(duì)疲軟,制約了美國(guó)出口的擴(kuò)張速度。

能源價(jià)格波動(dòng)和特定商品類別的貿(mào)易動(dòng)態(tài)也產(chǎn)生影響。盡管美國(guó)已成為能源凈出口國(guó),但其原油及成品油貿(mào)易仍受國(guó)際市場(chǎng)價(jià)格影響。在汽車及零部件、消費(fèi)品等領(lǐng)域,美國(guó)的進(jìn)口規(guī)模依然龐大。

美國(guó)龐大的商品貿(mào)易逆差可能仍將持續(xù)。短期內(nèi),美聯(lián)儲(chǔ)加息周期雖可能抑制部分需求,但美國(guó)經(jīng)濟(jì)的相對(duì)強(qiáng)勢(shì)和消費(fèi)習(xí)慣難以迅速扭轉(zhuǎn)。長(zhǎng)期來(lái)看,逆差的收窄有賴于美國(guó)制造業(yè)回流政策的實(shí)際成效、出口競(jìng)爭(zhēng)力的提升,以及全球需求格局的變化。這一持續(xù)的貿(mào)易失衡不僅是美國(guó)經(jīng)濟(jì)的內(nèi)部特征,也深刻影響著全球貿(mào)易流動(dòng)與金融市場(chǎng)的穩(wěn)定。