國際評級機構(gòu)標準普爾(S&P Global)發(fā)布分析指出,盡管全球貿(mào)易摩擦持續(xù)升溫,但其對中國經(jīng)濟的直接影響可能并不如市場預(yù)期那樣顯著,尤其是在商品貿(mào)易領(lǐng)域。這一觀點基于對中國經(jīng)濟結(jié)構(gòu)、貿(mào)易彈性及政策緩沖空間的綜合評估。

標普強調(diào)中國經(jīng)濟正經(jīng)歷從出口導(dǎo)向向內(nèi)需驅(qū)動的轉(zhuǎn)型。消費和服務(wù)業(yè)對GDP增長的貢獻率已超過60%,成為經(jīng)濟增長的主要引擎。這意味著,即使外部需求因貿(mào)易摩擦而波動,國內(nèi)市場的韌性仍能為經(jīng)濟提供穩(wěn)定支撐。例如,2022年中國社會消費品零售總額達44萬億元人民幣,彰顯內(nèi)需市場的龐大潛力。

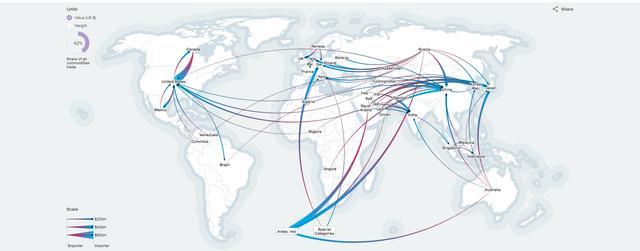

中國在全球供應(yīng)鏈中的關(guān)鍵地位短期內(nèi)難以被替代。標普分析指出,中國在制造業(yè)領(lǐng)域的深度整合與規(guī)模優(yōu)勢,使得許多商品貿(mào)易(如電子產(chǎn)品、機械設(shè)備)具備較強的“粘性”。盡管部分企業(yè)可能將產(chǎn)能轉(zhuǎn)移至東南亞等地,但完整的產(chǎn)業(yè)鏈配套、高效的物流體系及熟練勞動力,仍使中國保持競爭力。數(shù)據(jù)顯示,2023年上半年中國貨物貿(mào)易進出口總值同比增長2.1%,凸顯其貿(mào)易基礎(chǔ)的穩(wěn)固性。

中國政府的政策工具箱為應(yīng)對外部沖擊提供了緩沖。標普提到,貨幣政策的靈活調(diào)整、財政刺激措施(如減稅降費)以及“一帶一路”倡議下的貿(mào)易多元化努力,都有助于緩解貿(mào)易摩擦的沖擊。例如,中國與東盟、歐盟等經(jīng)濟體的貿(mào)易額持續(xù)增長,部分對沖了與傳統(tǒng)貿(mào)易伙伴的摩擦風(fēng)險。

標普也警示間接影響不容忽視。貿(mào)易摩擦可能通過信心渠道、金融市場波動或長期供應(yīng)鏈重組,對中國經(jīng)濟產(chǎn)生更深層的挑戰(zhàn)。例如,企業(yè)投資決策可能因不確定性而延遲,進而影響技術(shù)進步與產(chǎn)業(yè)升級。因此,中國仍需通過深化改革開放、增強創(chuàng)新動力來提升經(jīng)濟韌性。

標普認為貿(mào)易摩擦對中國商品貿(mào)易的直接影響有限,但結(jié)構(gòu)性調(diào)整與風(fēng)險防控仍是未來關(guān)鍵。在全球經(jīng)濟格局重塑的背景下,中國經(jīng)濟的適應(yīng)能力與內(nèi)生增長動力,將繼續(xù)成為其抵御外部風(fēng)暴的重要基石。